Im Dezember 2019 veröffentlichte die staatliche Steuerverwaltung ein Rundschreiben zur endgültigen Abrechnung der Einkommensteuer für natürliche Personen (Individual Income Tax, IIT) im Jahr 2019. Das Rundschreiben dient dazu, den Prozesses der jährlichen Steuerabrechnung weiter zu klären und ein angemessenes und geordnetes System für die Abrechnung und Zahlung der IIT auf das Gesamteinkommen zu schaffen.

Nach Ende des Jahres 2019 müssen natürliche Personen ihre zwischen 1. Januar und 31. Dezember erhaltenen Einkünfte aus vier Arten von Einkommensquellen zusammenrechnen. Diese vier Kategorien des Gesamteinkommens umfassen Löhne und Gehälter, Vergütungen für persönliche Dienstleistungen, Einkommen aus Vergütungen für Manuskripte sowie Einkommen aus Lizenzgebühren. Der Zweck der jährlichen IIT-Erklärung besteht darin, einen Abgleich zwischen entrichteter und zu zahlender Steuer durchzuführen. Auf der Grundlage des Gesamtergebnisses abzüglich der Standard- und Sonderabzüge wird der endgültige zu versteuernde Betrag des Jahres 2019 ermittelt. Abweichungen vom vorausbezahlten Steuerbetrag für 2019 führen zu einer Steuerrückerstattung oder -nachzahlung. In diesem Artikel erörtern wir das zu versteuernde Einkommen und Abzüge sowie den Prozess der jährlichen IIT-Abrechnung.

STEUERPFLICHTIGES EINKOMMEN UND ABZÜGE

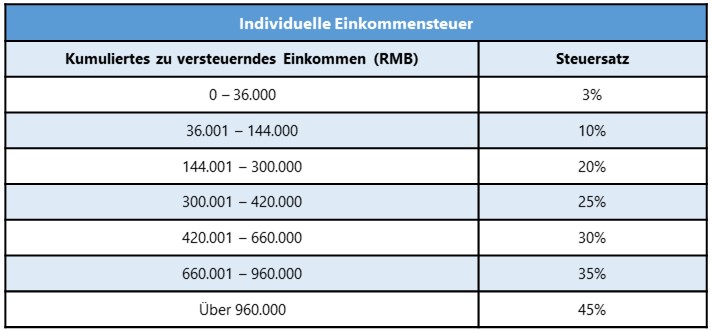

Alle vier oben genannten Einkommensquellen werden zum Gesamtergebnis zusammengefasst und es gelten folgende Steuersätze:

Nach dem Einkommensteuergesetz für natürliche Personen ist der Betrag des Gesamteinkommens jedoch nicht vollständig steuerpflichtig. Das IIT-Gesetz sieht mehrere Abzüge vor, um die Höhe des steuerpflichtigen Einkommens zu verringern. Zum Ersten gibt es einen Standardabzug von RMB 5.000 pro Monat, der den zu versteuernden Betrag senkt. Darüber hinaus können spezielle Einzelabzüge in Anspruch genommen werden. Wie in unserem früheren Artikel zue IIT erörtert, umfassen diese Bildungsausgaben für Kinder, Weiterbildungsaufwendungen, medizinische Ausgaben für schwerwiegende Erkrankungen, Zinsen für Hypotheken, Mietaufwendungen für Wohnungen sowie Ausgaben für abhängige ältere Menschen. Ausländer können auch anstelle der oben genannten Einzelabzüge „Sonderabzüge“ in Anspruch nehmen. Sie können jedoch nicht sowohl die Sonderabzüge als auch die Einzelabzüge geltend machen. Die Sonderabzüge umfassen Aufwendungen für Wohnungsmiete, Umzugskosten, Heimflug und Wäschereinigung. Ausländer können diese Abzüge noch bis Ende 2021 anwenden. Ab 2022 können sie nur noch die oben genannten sechs Arten von Einzelabzügen nutzen.

Nach Anpassung des Gesamteinkommens um die Standardabzüge und zusätzlichen Abzüge steht das zu versteuernde Einkommen fest. Die jährliche IIT-Erklärung erfolgt, um festzustellen, ob eine Person tatsächlich den entsprechenden Steuerbetrag auf das zu versteuernde Einkommen des gesamten Jahres entrichtet hat.

FREISTELLUNG VON DER JÄHRLICHEN IIT-ERKLÄRUNG

Personen sind von der jährlichen IIT-Erklärung für das im Jahr 2019 erhaltene Gesamteinkommen befreit, wenn eine oder mehrere der folgenden Bedingungen erfüllt sind:

- Das jährliche Gesamteinkommen der Person beträgt höchstens 120.000 RMB;

- Der jährliche Steuererstattungsbetrag der Person beträgt höchstens 400 RMB;

- Die Person hat einen Betrag vor Steuern entrichtet, der dem jährlich zu zahlenden Steuerbetrag entspricht oder beantragt keine jährliche Steuerrückerstattung.

Somit müssen Personen, bei denen die in den ersten beiden Punkten angegebenen Beträge überschritten werden, oder Personen, die einen zu hohen oder zu niedrigen IIT-Betrag im Voraus entrichtet haben, eine jährliche IIT-Erklärung durchführen. Darüber hinaus kann eine Person nicht von der Erklärung befreit werden, wenn durch die Stelle, welche im Namen der Person Quellensteuer einzubehalten hat, der Steuereinbehalt nicht korrekt durchgeführt wurde.

DER PROZESS DER JÄHRLICHEN IIT-ERKLÄRUNG

Die jährliche Erklärung der individuellen Einkommensteuer muss zwischen dem 1. März und dem 30. Juni des folgenden Jahres abgeschlossen sein. Dies bedeutet, dass die IIT-Erklärung für das Jahr 2019 zwischen dem 1. März und dem 30. Juni 2020 erfolgen muss. Eine Person, die nicht in China ansässig ist und das Land vor dem 1. März des folgenden Jahres verlässt, muss die jährliche IIT-Erklärung vor ihrer Abreise vornehmen.

Es gibt drei Methoden, um die jährliche IIT-Erklärung durchzuführen:

- Die Person kann die jährliche IIT-Erklärung selbst durchführen;

- Die jährliche IIT-Erklärung kann über die Quellensteuer einbehaltende Stelle erfolgen;

- Personen können eine professionelle Serviceagentur damit beauftragen, die jährliche IIT-Erklärung qua Vollmacht im Namen der Person durchzuführen.

Unabhängig von der gewählten Art und Weise gibt es drei Kanäle, um die jährliche IIT-Abstimmung vorzunehmen:

- Online-Abgabe (einschließlich mobiler Einkommensteuer-App);

- Persönliche Abgabe direkt beim Finanzamt;

- Einreichung per Post an das zuständige Finanzamt.

Die Online-Abgabe bietet Steuerpflichtigen einen Vorausfüll-Service, um den jährlichen IIT-Anmeldungsvorgang zu vereinfachen. Allerdings können sich nur Ausländer mit ständigem Wohnsitz sofort für die App registrieren. Ausländer ohne ständigen Wohnsitz müssen sich einmal beim Finanzamt anmelden, um die App nutzen zu können. Dies muss beim Finanzamt des Quellenagenten erfolgen. Wenn dies nicht zusagt, ist die direkte Einreichung beim Finanzamt die zweitbeste Option, da dort dieselben Informationen vorliegen. Bei Abgabe per Post müssen Personen selbst die entsprechenden Angaben zu Einkommen und Steuern vornehmen. Der Antrag per Post muss bei der Steuerbehörde des Bezirks eingereicht werden, in dem der Arbeitgeber registriert ist. Falls kein Arbeitgeber existiert, ist der Antrag an die Steuerbehörde des Bezirks zu senden, in dem die Person ihren registrierten Wohnsitz hat.

IIT-RÜCKERSTATTUNG ODER -NACHZAHLUNG

Falls Anspruch auf eine IIT-Rückerstattung besteht, muss ein in China eröffnetes Bankkonto genannt werden. Wenn die Person im Voraus eine Einkommensteuer gezahlt hat, das Einkommen jedoch 60.000 RMB nicht überstieg (und somit kein Einkommen zu versteuern ist), wird die Steuerrückerstattung mit Hilfe eines einfachen Auskunftsformulars vorgenommen. Besteht Anspruch auf IIT-Rückerstattung aufgrund sonstiger Umstände, überprüfen die Steuerbehörden die Informationen und entscheiden, ob die Erklärung zur jährlichen Einkommensteuerabstimmung akzeptiert und der IIT-Rückerstattungsbetrag überwiesen wird.

Personen, die nicht ausreichend Steuern entrichtet haben, können die Nachzahlung der jährlichen IIT per Online-Banking, per Bankkarte beim Finanzamt, an Bankschaltern oder durch andere Zahlungsverkehrsunternehmen vornehmen.

FAZIT

Da der jährliche Zeitraum zur IIT-Erklärung in Kürze beginnt, ist es für Personen wichtig, sich ein vollständiges Bild über ihr Einkommen des gesamten Jahres zu verschaffen und zu prüfen, ob eine jährliche Einkommensteuererklärung eingereicht werden muss. Darüber hinaus sollten sich Unternehmen darauf einstellen, ihre Mitarbeiter bei der jährlichen IIT-Erklärung zu unterstützen, indem sie ihnen die erforderlichen Informationen bereitstellen und ihnen gegebenenfalls beim Antragsvorgang behilflich sein, indem sie diesen entweder in ihrem Namen durchführen oder sie darin schulen, den Antrag selbst vorzunehmen.

Wenn Sie Fragen zu diesem Thema haben, wenden Sie sich bitte an [email protected].