In unserem letzten Artikel zum chinesischen Einkommensteuergesetz haben wir einige wichtige Änderungen des chinesischen Einkommensteuergesetzes (IIT) hervorgehoben.

Am 21. Dezember 2018 veröffentlichte die chinesische staatliche Steuerverwaltung (SAT) den endgültigen Entwurf für die IIT-Reform, der weitere Leitlinien zu den Verfahren für zusätzliche Abzüge („Probeimplementierung“), Maßnahmen zur Quellensteuerberechnung sowie zur Einreichung von Anträgen zur individuellen Einkommensteuer beinhaltet.

IIT REFORM – ZEITPLAN & ÄNDERUNGEN

Zu Beginn der Übergangsfrist vom 1. Oktober bis 31. Dezember 2018 traten bereits zwei Änderungen des Einkommensteuergesetzes in Kraft. Erstens wurden die Standardabzüge für einheimische (chinesische) und ausländische Mitarbeiter auf RMB 5.000 pro Monat erhöht. Zum anderen wurden die Einkommensteuerklassen angepasst.

Die jüngsten Aktualisierungen des IIT-Gesetzes beziehen sich auf mehrere Änderungen, die in den vorherigen Ankündigungen hervorgehoben wurden, und bieten weitere Erläuterungen. Wir möchten die folgenden Neuerungen hervorheben:

1. Der steuerrelevante Wohnsitz in China – „Sechsjahresregel“;

2. Methode zur Berechnung der individuellen Einkommensteuer;

3. Zusätzliche Abzüge für einheimische Arbeitnehmer (und in China wohnhafte Ausländer);

4. Verfahren zur Inanspruchnahme von zusätzlichen Abzügen;

5. Ende der Zulagen für Ausländer – bis 2022;

6. Jährliche Bonusrichtlinie.

STEUERWOHNSITZREGEL

In unserem vorherigen Artikel über die IIT-Reform haben wir dargestellt, dass Personen, die ihren Wohnsitz nicht in China haben, als inländische Steuerpflichtige eingestuft werden, wenn sie sich mehr als 183 Tage pro Jahr in China aufhalten. Wir haben darauf hingewiesen, dass Ausländer entgegen den bisherigen Erwartungen weiterhin in den Genuss der „Fünfjahresregel” kommen werden.

Nach der jüngsten Aktualisierung des IIT-Gesetzes wird dieser Grundsatz als „Sechsjahresregel“ fortgeführt. Dies bedeutet, dass Ausländer in China von der Steuer befreit werden können, die vom chinesischen Staat auf Einkünfte aus dem Ausland (Einkünfte, die außerhalb Chinas gezahlt werden) erhoben wird; jedoch nur, wenn sie innerhalb des Sechsjahreszeitraums das Land in mindestens einem Kalenderjahr für 30 Tage oder mehr für eine einzelne Reise verlassen haben.

Um diese Vorteile nutzen zu können, müssen Ausländer in China das örtliche Finanzamt im Voraus über eine solche Reise informieren.

BERECHNUNGSMETHODE FÜR INDIVIDUELLEN QUELLENSTEUEREINBEHALT

Nach den Ankündigungen der staatlichen Steuerverwaltung wird die individuelle Einkommensteuer auf der Grundlage der im Folgenden beschriebenen kumulierten Quellensteuer einbehalten:

1. Quellensteuereinbehalt aktueller Steuerzeitraum = kumulierte zu entrichtende Steuer – kumulierte in der Vorperiode einbehaltene Quellensteuer;

2. Kumulierte zu entrichtende Steuer = (kumuliertes zu versteuerndes Einkommen * Steuersatz) – Schnellabzug;

3. Kumuliertes zu versteuerndes Einkommen = kumuliertes Einkommen – kumulierte anwendbare Abzüge.

Dies würde grundsätzlich bedeuten, dass sich für eine Person mit einem signifikanten Gehalt und einer Gehaltserhöhung (die Berechnungsmethode für andere Einkommensarten des Gesamteinkommens basiert nicht auf der kumulativen Methode zum Quellensteuereinbehalt) ein veränderter Betrag an IIT ergeben könnte, der monatlich zu entrichten ist. Dies könnte es erschweren, die Steuern monatlich zu berechnen, und erfordern, dass Unternehmen einen professionellen Dritten beauftragen, der sie bei der Erfüllung der individuellen Steuerpflichten unterstützt.

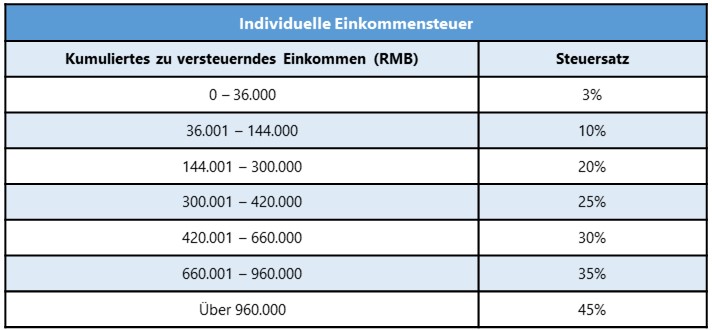

Die nachstehende Tabelle gibt einen Überblick über die Steuersätze, die auf Einkünfte des Gesamteinkommens anwendbar sind.

Im Unterschied zu früheren Informationen zur IIT-Reform würde die IIT weiterhin für Einkünfte aus persönlichen Dienstleistungen, Einkünfte aus der Vergütung von Manuskripten und Einkünfte aus Tantiemen getrennt einbehalten.

In den folgenden Fällen muss eine in China wohnhafte Person außerdem einen jährlichen Steuerausgleich durchführen:

- Der/die Steuerpflichtige bezieht ein Gesamteinkommen aus zwei oder mehr Quellen, und der Saldo seines/ihres jährlichen Gesamteinkommens (nach bestimmten Abzügen) übersteigt RMB 60.000.

- Der/die Steuerpflichtige bezieht eine oder mehrere Arten von Einkünften aus persönlichen Dienstleistungen, aus der Vergütung von Manuskripten oder aus Tantiemen; und sein/ihr jährliches Gesamteinkommen (nach 20% Ausgaben und bestimmten Abzügen) übersteigt RMB 60.000;

- Die im Laufe des Jahres einbehaltene IIT des/der Steuerpflichtigen ist niedriger als die zu entrichtende IIT, die auf Basis des jährlichen Gesamteinkommen berechnet wird.

- Der/die Steuerpflichtige beantragt Steuerrückerstattungen.

ZUSÄTZLICHE ABZÜGE

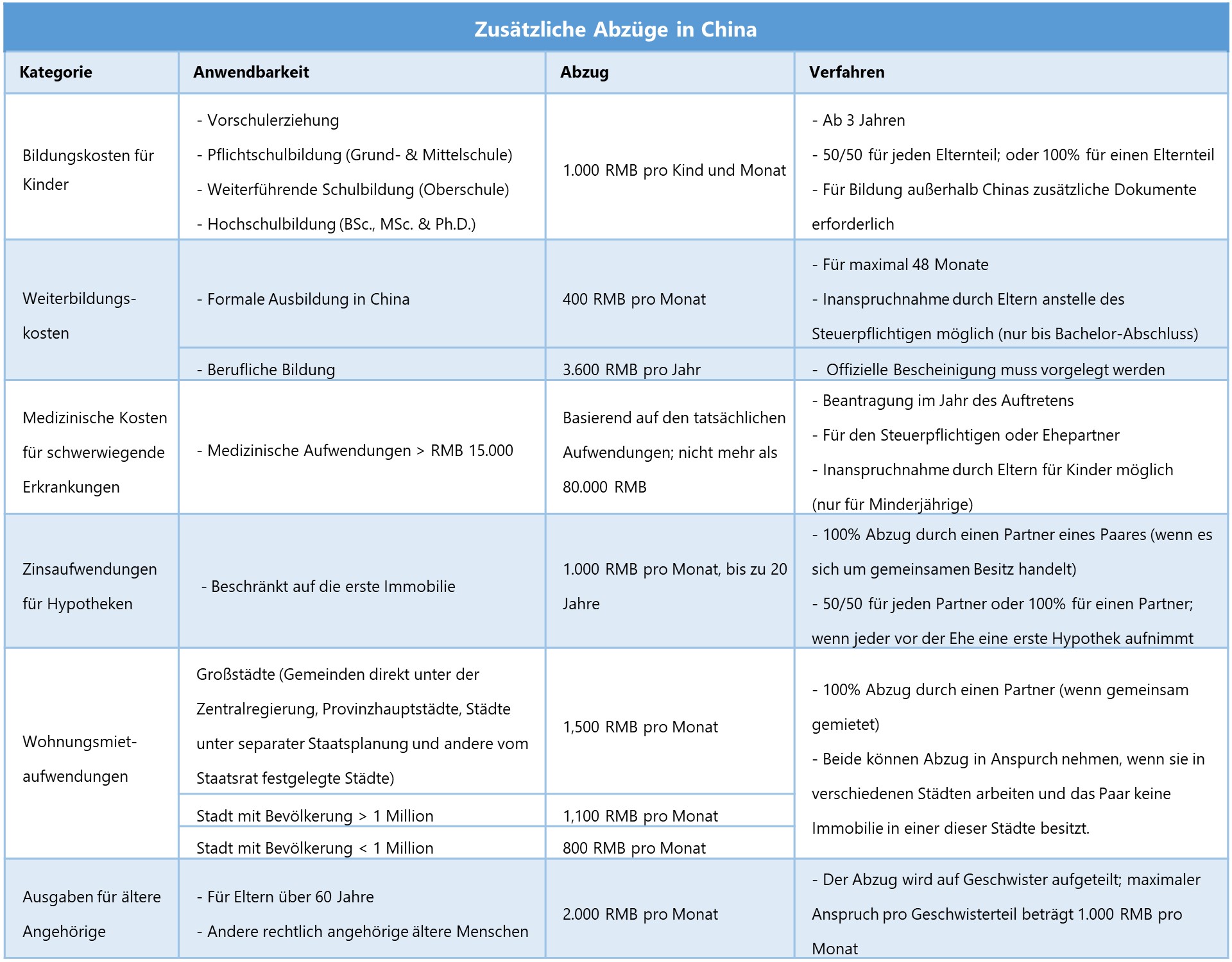

Gemäß der „Probeimplementierung“ gibt es 6 Hauptkategorien für zusätzliche Abzüge. In der Probeimplementierung wurden die Verfahren und Anforderungen für die Inanspruchnahme von zusätzlichen Abzügen näher erläutert. In der folgenden Tabelle sehen Sie eine Übersicht über diese Kategorien und Verfahren, die in der letzten IIT-Aktualisierung festgelegt wurden:

Die Bekanntmachung (2018) Nr. 60 der SAT enthält mehrere Bestimmungen zur Beantragung sowohl für einzelne Steuerpflichtige als auch für deren Bevollmächtigte für den Quellensteuereinbehalt (deren Arbeitgeber).

Nach dem Einkommensteuergesetz der VR China kann der/die einzelne Steuerpflichtige entweder beim jährlichen Steuerausgleich Abzüge selbst erklären (aus Datenschutzgründen) oder seinen/ihren Arbeitgeber bevollmächtigen, monatlich Vorabzüge vorzunehmen.

Entscheidet sich ein(e) Arbeitnehmer(in) dafür, die Abzüge über seinen/ihren Arbeitgeber geltend zu machen, muss er/sie alle Änderungen hinsichtlich seiner/ihrer zusätzlichen Abzüge bis spätestens Dezember des Steuerjahres bestätigen. Das neue IIT-Gesetz sieht auch vor, dass die Steuerpflichtigen selbst die Verantwortung dafür tragen, die Echtheit, Richtigkeit und Vollständigkeit der bereitgestellten Informationen zu gewährleisten, wenn sie Einzelabzüge geltend machen.

Die Quellensteuer einbehaltenden Stellen (Arbeitgeber) müssen die einzelnen Steuerpflichtigen auffordern, alle relevanten Informationen bereitzustellen, indem sie ein Standardinformationsblatt zu Sonderzusatzabzügen für die individuelle Einkommensteuer ausfüllen (falls der/die Steuerpflichtige seinen/ihren Arbeitgeber um die Durchführung von Vorabzügen gebeten hat). Zu diesem Zweck kann eine von der Steuerbehörde bereitgestellte APP verwendet oder ein Antrag persönlich beim Finanzamt eingereicht werden. Sowohl der/die einzelne Steuerpflichtige als auch die Quellensteuer einbehaltende Stelle müssen alle Dokumente mindestens fünf Jahre lang beim örtlichen Finanzamt aufbewahren.

Wenn ausländische Arbeitnehmer von den ausgewiesenen Abzügen Gebrauch machen möchten, ist es gegenwärtig zu erwarten, dass sie ihr örtliches Finanzamt aufsuchen müssen, um die Registrierung vorzunehmen. Bitte beachten Sie, dass ausländische Arbeitnehmer, die die aufgeführten Abzüge anwenden möchten, im selben Geschäftsjahr keine Steuervorteile für Ausländer in Anspruch nehmen können. Da die bestehenden Vorteile für Ausländer vorteilhafter sind, ist es vermutlich nicht interessant, die in diesem Jahr eingeführten Einzelabzüge in Anspruch zu nehmen.

ENDE DER ZULAGEN FÜR AUSLÄNDER – BIS 2022

Nach dem neuen IIT-Gesetz können Ausländer in China die steuerfreien Vergünstigungen beibehalten, die sie derzeit genießen, z. B. Wohnungsmiete, Umzugskosten, Heimflug und Wäschereinigungskosten. Allerdings können sie diese steuerfreien Vergünstigungen nur bis zum Ende der Übergangsfrist, die am 31. Dezember 2021 endet, behalten.

Ab 2022 können Expatriates nicht mehr alle steuerbefreiten Vorteile beanspruchen, sondern unterliegen derselben Gesetzgebung wie einheimische (chinesische) Steuerpflichtige. Dies bedeutet, dass Ausländer ab 2021 stattdessen Einzelabzüge geltend machen können.

Laut der aktuellen Ankündigung werden nach 2021 nur das Wohngeld, Kosten für Sprachtraining und der Zuschuss zur Kinderbetreuung/-erziehung eingestellt. Ausländer könnten weiterhin in den Genuss von Steuervorteilen wie Umzugskosten, Heimflug und Wäschereinigungskosten kommen. Hierzu bleiben weitere Rechtsbestimmungen abzuwarten.

JÄHRLICHE BONUSRICHTLINIE

Bis Ende 2021 gilt weiterhin die derzeitige Methode zur Berechnung des Jahresendbonus nach Guoshuifa (2005) Nr. 9. Dies bedeutet, dass die IIT auf den Jahresendbonus nach folgenden Methoden berechnet werden kann:

1. Wenn das Gesamteinkommen des Monats (in dem der Jahresbonus eingeht) gleich oder höher als der Standardabzug ist: (Jahresendbonus * anzuwendender Steuersatz) – Schnellabzug.

2. Wenn das Gesamteinkommen des Monats (in dem der Jahresbonus eingeht) niedriger ist als der Standardabzug: ((Jahresendebonus – (Standardabzug – monatliches Gesamteinkommen) * anzuwendender Steuersatz) – Schnellabzug.

Der anzuwendende Steuersatz und der Schnellabzug sollten der Höhe des monatlich zu versteuernden Einkommens entsprechen, welches einem Zwölftel (1/12) entspricht. In der Praxis bedeutet dies, den Betrag durch 12 zu teilen, um die anwendbaren Sätze zu bestimmen.

Jährliche Boni, die eine in China wohnhafte Person nach dem 1. Januar 2022 erhält, müssen zur Berechnung der IIT zu ihrem konsolidierten Einkommen hinzugerechnet werden.

FAZIT

Nach all diesen Reformen und Aktualisierungen des chinesischen Einkommensteuergesetzes ist offensichtlich, dass es erhebliche Auswirkungen für einheimische und ausländische Arbeitnehmer in China geben wird.

Die oben genannten Neuigkeiten geben einen Überblick über die jüngsten Änderungen gemäß dem neuen IIT-Gesetz, das zum 1. Januar 2019 in Kraft getreten ist. Wie wir aus unseren Erfahrungen mit vielen anderen neuen Gesetzen und Verordnungen in China wissen, bleibt abzuwarten, wie die Zentralregierung und die Regionalverwaltungen die neuen IIT-Vorschriften umsetzen werden und welche Änderungen wir noch erwarten können.

Wir gehen davon aus, dass dies mit Sicherheit nicht die letzten Neuigkeiten zu diesem Thema sein werden und wir werden Sie über Aktualisierungen und Neuregelungen zum individuellen Einkommensteuergesetz auf dem Laufenden halten.

Wenn Sie Fragen zu diesem Thema haben, wenden Sie sich bitte an [email protected].